上場会社の株価

上場会社の株価は日々変動します。変動する要因は様々で、その会社の業績、配当政策、需給(売り手と買い手)のバランス、相場全体の動向など様々で、説明のつかない変動も頻繁に起こります。どの時点のどの株価が正しいのでしょうか。株価は売る人と買う人の意図がかみ合って決定されるものです。したがって、どの時点のどの株価も、それはそれぞれ正しいのです。

非上場会社には値札がない

しかし、このようなことが可能なのは、株式が株式市場に上場されているからこそです。非上場会社の株価をどう算定するか、理論的には、考えうる様々な変数を織り込むほど正確な算定ができるのでしょうが、限られた情報の中で、売買当事者、監督官庁、今後の上場計画、様々な局面から落としどころを見つけるのは容易ではありません。

EV(事業価値)と時価総額の関係

株価とは1株当たりの株主持ち分のことです。無借金の企業であれば、企業価値=株主持ち分となります。

しかし、企業の資金調達の源泉は、株主からの出資だけでなく、金融機関等からの借入金(有利子負債)もあります。

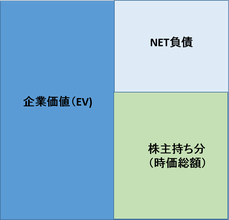

図をご覧ください。貸借対照表に似ていますね。箱の左側が企業価値(EV)で、単純化するために本業以外の余計な事業はないという前提だとすると、これが企業全体の価値総額になります。その内訳は、現金や売掛金、在庫や固定資産といった会計上の資産に加えて、事業を行っていること自体の無形の価値が含まれています。

箱の右側は、EVの源泉を表しています。 NET負債は借入金等の有利子負債から現金預金を引いた金額で、金融機関が資金の出し手となっている部分になります。現金預金の方が多い場合には、NET負債はマイナスになります。また株主持ち分は、 株主からの出資、つまり株主が資金の出し手となっている部分になります。

つまり、「会社は株主のもの」とよく言いますが、これはあくまでも会社法における株主の権利義務の観点からの話であって、企業が行う事業の資金の出し手の観点からは、企業は株主と金融機関双方のものといえます。

時価総額が大きければ会社の規模も大きいのか?

上記のうちの株主持ち分を発行済み株式数で割ったものが1株当たりの持ち分であり、その時価が株価です。発行済み株式すべての株価の合計が時価総額と呼ばれるものになります。

株式市場においては、よく時価総額で上場企業のランキングをつけることがありますね。現在の時価総額1位の日本企業はトヨタ自動車で30兆円ほどあります。しかし、実は時価総額というのは上記の箱の右下の部分だけですから、企業全体の価値(EV)は、この時価総額にNET負債を加えたものになります。トヨタ自動車のNET負債は5兆円ほどなので、企業価値(EV)は35兆円ということになります。

いっぽう、三菱UFJフィナンシャルグループの場合は時価総額が11兆円です。十分巨額ですが、トヨタに比べると1/3しかありません。しかし、NET負債が260兆円あるので企業価値(EV)は270兆円にもなるのです。

コメントをお書きください